近年、不動産クラウドファンディング市場は右肩上がりで拡大しています。

同時に、予定配当率が10%を超える高利回りファンドも増え、利回り競争が加熱している状況ともみられます。

そのなかで「みらファン」の平均利回りは6%と決して派手な数字ではありません。

しかし、完全インカム型の不動産クラウドファンディングサービスやファンドは希少で、且つ高い確実性を設計に盛り込んだうえでの比較的高い利回りが、みらファンの大きな特徴です。

本記事では、「みらファン」で手堅く資産を運用できる5つの理由を具体的にご紹介します。

インカム型で配当原資を手堅く確保できる

不動産クラウドファンディングの配当方法は、インカムゲイン型とキャピタルゲイン型に大別され、なかには両方を採用するハイブリッド型もみられます。

このうち「みらファン」が採用する方法はインカムゲイン型です。

インカムゲイン型は入居者から得られる賃料収入を配当の原資とするしくみであり、配当金の安定しやすさが特徴です。なぜなら、一度入居が決まれば少なくとも2~3年は継続して賃料収入が見込めるためです。賃料の相場は変動が比較的緩やかで、急激な下落は多くありません。さらに、「みらファン」では、一部ファンドにおいてマスターリース契約を活用し、法人とテナントとの契約や賃料保証などによって、空室や賃料下落の影響を抑えられています。

一方のキャピタルゲイン型は、土地や建物の売却益を配当原資とするしくみで、利回りはインカムゲイン型よりも高く設定される傾向がみられます。しかしその分、配当や償還の不確実性が高い点も特徴です。

不動産の売却益、つまり配当原資と投資元本の償還を得るためには、取得した不動産の価値向上が欠かせません。資産価値を高めるおもな方法としては、以下があげられます。

- 土地を取得して、新たに建物を建てる

- 建物をリノベーションする

- 建物を解体して更地にし、再開発可能な土地にする

いずれにしてもさまざまなプロセスを経る必要があり、利害関係者も増える分、インカムゲイン型よりも抱えるリスクが多様になります。また、取得した物件に対して手を加えるための経費が発生することから、売却が叶わなければ元本の償還すら危ぶまれることになります。

その代わりに賃料収入以上の大きな収益を期待できるため、予定配当率が高く設定されるわけです。

インカムゲイン型 / キャピタルゲイン型のどちらにもメリットとデメリットがありますが、「みらファン」は配当の確実性を重視し、インカムゲイン型を採用しています。

元本を毀損する要因が少ない

不動産クラウドファンディングも投資の一種です。不動産の運営状況によっては減配・無配や元本割れも起こり得ます。

損失が生じる代表的な原因は以下のとおりです。

- 退去によって空室が増える

- 想定以上の工事費用が必要となる

- 工事が遅れ、維持費など諸費用の支払いがかさむ

- 想定より安い売却価格となってしまう

インカムゲイン型の場合、賃料収入を原資として配当が行われるため、売却価格に左右されにくく、比較的安定した配当が見込める点が特徴です。

そのため、4のように想定より低い価格で売却したとしても、それほど高値で売却する必要がありません。売却の難易度はキャピタル型ほど高くないといえます。

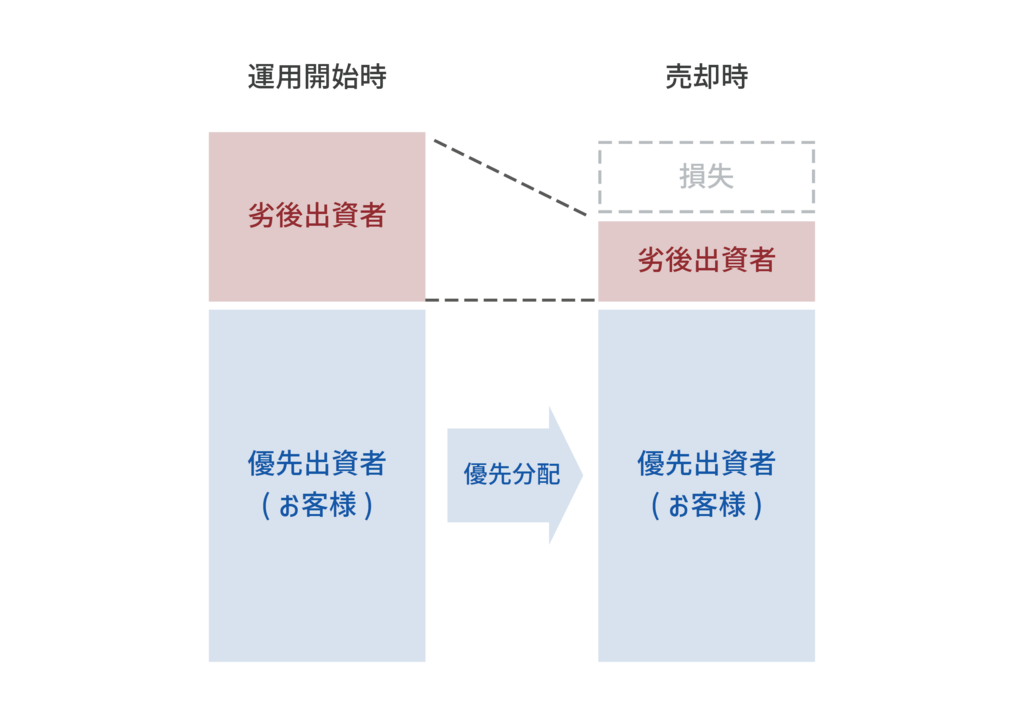

加えて、「みらファン」では優先劣後方式を採用しています。

優先劣後方式とは、投資家からの出資とあわせて運営事業者もファンドに出資するしくみです。もしも想定した賃料収入や売却益を得られなければ事業者の出資分から損失を補填します。損失が事業者の出資額以下に収まれば、投資家には損失が及ばず、元本が守られます。

なお「みらファン」では、運営会社である「みらいアセット」の出資額を20%とするファンドが主流です。

運用終了から償還がすみやか

不動産クラウドファンディングでは、運用期間を終えたら不動産を売却し、その売却代金をもとに投資家へ出資金(元本)を償還する流れが一般的です。

運用終了から償還までの期間はファンドにより差がありますが、なかには2、3ヵ月を要するものもみられます。運用終了後には配当金の計算や決算、必要書類の作成などの実務が生じるためです。

ですから、たとえば運用期間が6ヵ月でも償還までに2ヵ月かかるファンドなら、実際には資金が8ヵ月間拘束されることとなります。

さらに、不動産の売却がスケジュールどおりに進まなければ、償還が遅延するかもしれません。

こうした事情があるなか、「みらファン」で償還済のファンドはすべて、運用終了の翌日償還を実現しており、次のファンドへ効率的に資金を投じられる設計としています。

出口戦略に複数の選択肢がある

先述のとおり、不動産クラウドファンディングでは運用終了後に不動産を売却するケースが一般的です。

「みらファン」においてはこの出口戦略を複数用意し、状況に応じて最適な方法を柔軟に選択できる体制を整えています。

ここでは「みらファン」におけるおもな3パターンの出口戦略を紹介します。

第三者への売却

もっとも標準的な方法が、第三者への売却です。

対象不動産を市場で売却し、その売却代金をもとに投資家へ出資金を償還します。

「みらファン」はインカムゲイン型のファンドであるため、配当金を賃料収入から支払います。したがって不動産の売却で大きな利益を得る必要がありません。取得時と同程度の価格で売却できれば問題なく、想定した価格で売れない、スケジュールどおりに売却できないといったリスクを小さく抑えられる点がメリットです。

事業者買い取り

次に、事業者による買い取りがあげられます。

これは不動産クラウドファンディング運営事業者が対象不動産をそのまま買い取る方法です。「みらファン」であれば、運営会社の「みらいアセット」が対象不動産を買い取ります。

「みらファン」では、先にみらいアセットが不動産を取得してからファンド化し、投資家を募集する流れを採用しています。先述のとおり賃料収入から配当金を分配しており、不動産そのものの大きなバリューアップを要しません。買い取り金額は取得価格とほぼ同等で済むため「みらいアセット」にも大きな負担がかかりにくく、財務状況を損なわないしくみとなっています。

再組成

最後に、ファンドの再組成があります。

おもにインカムゲイン型のファンドで活用され、運用期間の終了時に対象不動産を売却せず、同じ不動産でもう一度新たなファンドを組成しなおす方法です。

こちらもインカムゲイン型の性質上、売却益に依存しなくても配当支払いが可能な設計であるため、当初ファンドと同程度の出資額を集められればファンドが成立しやすい点が特徴です。

継続して安定した賃料収入が見込める物件であれば、あえて売却せずに期間を区切って再スタートするケースも珍しくありません。なかには、はじめから再組成を前提に設計されているファンドもみられます。

地域の金融機関からの信用がある

不動産クラウドファンディングには、投資家や運営事業者からの出資に加えて金融機関からの借入を使って運用するファンドもあります。こうしたファンドを借入同居型(借入併用型)といって、募集するには不動産特定共同事業法に基づいた約款への明記と認可が必要です。

当然ながら、銀行からの融資はどのようなファンド・事業者でも受けられるわけではありません。裏返せば、借入同居型のファンドは地域の金融機関から融資に値すると認められ、一定の信用を得られているといえるでしょう。

ここからは少し余談になりますが、融資を活用すると、より大規模で多様なファンドを組成できるようになる点が大きなメリットです。すなわち、より多くの投資機会を創出できるとともに、地域不動産の再生、地域活性化にも貢献できます。

そして、みらファンは「人とまちを幸せにする不動産投資」を掲げる不動産クラウドファンディングです。

投資機会の提供と地域貢献に積極的に取り組んでいくため、借り入れのメリットだけでなくデメリットやリスクにも十分配慮したうえで、戦略的にファンドを企画しています。

まとめ

不動産クラウドファンディングといっても、インカムゲイン型 / キャピタルゲイン型、優先劣後方式の採用有無、借入同居型など、ファンドが持つ特徴はさまざまです。

昨今は高利回りのキャピタルゲイン型がその数を増やしていますが、「みらファン」では安心感にこだわり、一貫してインカムゲイン型のファンドを提供しています。

利回りは年率平均6%程度と派手さはありませんが、これまで予定配当達成率100%、償還遅延なしの実績を積み重ねてきました。

こうした「みらファン」のファンドには1口1万円から手軽に出資いただけます。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

「みらファン」で堅実な資産運用に取り組んでみませんか。

コメント