不動産クラウドファンディングはこの5年間で新規案件数が137件から875件へ約6.4倍に、出資額は85.6億円から1763.4億円へ約20.6倍に急成長している投資手法です。(※)

背景のひとつには、ファンドの高利回り化や不動産クラウドファンディングの知名度の向上が挙げられるでしょう。

投資家にとって高い利回りは魅力的に映ります。10%を超えるような高利回りファンドも増えていますが、高利回りは高リスクの裏返しである点も忘れてはいけません。利回り競争が過熱していると指摘する声もみられます。

こうしたなかで、「みらファン」は当初から一貫して安心感のあるファンド設計にこだわってきました。平均利回りは約6%と派手さはありませんが、リスクを抑えながらリターンとのバランスを重視したファンドを提供しています。

本記事では、「みらファン」のファンドが低リスクである5つの理由を紹介します。

※参考:不動産特定共同事業の利活用促進ハンドブック|国土交通省

ファンドは運用中の価格変動がない

不動産クラウドファンディングのファンドは株式や投資信託とは異なり、運用期間中の価格変動がありません。株式や投資信託などの金融商品と違って、日々市場で売買される金融商品ではないからです。不動産クラウドファンディングのファンドはそもそも株価や基準価格のような市場価格を持たないので、値動きも生じないわけです。

投資家は、値上がりなどによる売却益は期待できませんが、日々の値動きに一喜一憂することなく、落ち着いて資産を運用できる点が不動産クラウドファンディングの特徴です。

安定配当を重視したインカムゲイン型のファンド設計

投資家が不動産クラウドファンディングで得られるおもなリターンは配当金です。

この配当金の原資を得る方法によって、インカムゲイン型のファンドとキャピタルゲイン型のファンドの大きく2種類に分けられます。

一般的には、インカムゲイン型のほうがキャピタルゲイン型よりもリスクが低いとされており、「みらファン」は一貫してインカムゲイン型ファンドを提供しています。

インカムゲイン型は不動産の賃料収入を配当原資とするファンドです。

想定利回りは市場平均で4%程度、「みらファン」の平均は市場よりやや高い6%程度の水準となっています。

インカムゲイン型のファンドでリスクが抑えられる理由は、キャピタルゲイン型とは違って対象不動産を高値で売却する必要がないからです。

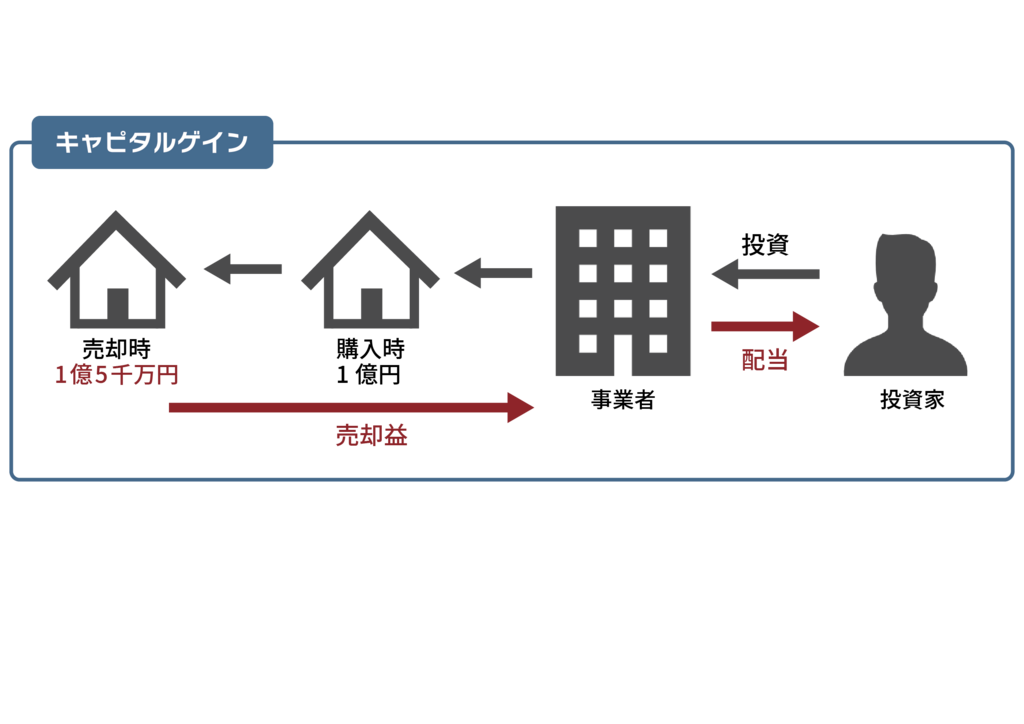

対するキャピタルゲイン型は対象不動産の売却益も配当原資とするタイプです。取得価格よりも高値で不動産を売却できなければ配当金を出せないため、リノベーションや再開発といったバリューアップ工事が求められます。こうした事情から、工事のコストや工期、売却のタイミング、市況の変動など、複数のリスクを抱えやすい点が特徴です。その分、利回りも市場平均で9%程度と高めに設定される傾向にあります。

完全なインカムゲイン型のファンドも運用終了時には不動産を売却するものが一般的ですが、売却益を配当原資としていません。とはいえ賃料収入が想定よりも下振れてしまった場合などは、売却益から補填する場合も有り得ます。

なお、物件価値の維持や入居率向上にためにリフォームや軽微なバリューアップ工事を行うケースもありますが、これは売却益を狙うためではなく、安定した賃料収入を確保する目的で行われます。

総合的に見て、元本償還のための原資と配当のための原資をどのように用意するのかによって、リスクが変化するという点については把握しておくことで理解が高まります。

またインカムゲイン型とキャピタルゲイン型のハイブリッドファンドも最近では多く見られるようになってきました。例えばインカムゲインで3.5%、キャピタルゲインで4%の合計7.5%といったような設定がされています。

この場合はインカムゲイン型とキャピタルゲイン型双方の性質を併せ持つファンドとしてみることで理解がしやすいでしょう。

事業者は予定された配当が最終的に用意できれば、取り急ぎは良いという状況になりますが、それを完全に売却益に依存するのか、それとも賃料収入である程度賄えるのかによって、元本償還の難易度が大きく変化します。

投資家は配当の原資に加え、元本償還をどのように実現するのか、そしてその確実性がどの程度なのかを把握しておくことが大切です。

複数の出口戦略で償還遅延を回避

不動産クラウドファンディングでは、償還の遅れもリスクのひとつです。

償還遅延はおもに、不動産の工事や売却が計画どおりに進まないときに生じます。

たとえば工事が遅れれば、運用期間を延長せざるを得なくなるかもしれません。

また、ファンド自体は値動きしませんが、運用対象となる実物不動産は市況や周辺環境の変化により価格が変動しています。もし想定していた価格で売却できないとなれば、運用期間を延長して償還を遅らせるケースも起こり得ます。

こうした事情があるなかで、「みらファン」は運用終了の翌日償還を実現してきました。第三者への売却以外にも選択肢を持っており、状況に応じて柔軟に対応できるためです。

ここでは、「みらファン」が持つおもな3つの出口戦略を紹介します。

第三者売却

「みらファン」も第三者への売却を基本としています。

対象不動産を市場で売却し、その代金をもとに投資家へ出資金の償還に充てられますが、配当の主な原資は運用期間中に得られる賃料収入です。

先述のとおり、「みらファン」はインカムゲイン型のファンドですので、売却で大きな利益を得る必要がありません。取得時と同水準の価格で売却できれば十分であり、不動産価格の下落リスクを小さく抑えられます。

さらに不動産価格の下落リスクを低減するため、「みらファン」ではファンドの運用期間を6~12ヵ月と短期に設定しています。

運用期間が短ければ、運用中に経済環境や金利動向が大きく変化する可能性が低くなり、不動産価格が大きく変動しないうちに売却・償還しやすいためです。

事業者買い取り

次の選択肢は、運営会社である「みらいアセット」が対象不動産を買い取る方法です。この方法では、不動産の買い手が見つからないために売却が進まず、償還遅延が生じるリスクを防げます。

買い取りに関しては、事業者(みらいアセット)の資金面が心配になるかもしれません。

この点、「みらファン」ではファンドを組成する前段階で、事業者が不動産を取得しています。さらに完全インカムゲイン型なので大きなバリューアップを必要とせず、運用終了後の物件買い取り額は組成前の物件取得価格と同程度で問題ありません。

ファンド組成前に不動産を取得していますから、取得価格程度なら支払える財務余力を保持しており、買い取りになっても致命的な負担になりにくい体制を整えています。

再組成

最後に、ファンドの運用終了後、同じ不動産を再び新たなファンドとして組成する選択肢です。インカムゲイン型の特性上、引き続き安定した賃料収入が見込める物件であれば再組成は難しくありません。

業界全体をみても主流は第三者売却であるものの、インカムゲイン型のファンドではあえて再組成を選ぶものも存在します。「みらファン」でも、これまでに再組成としたファンドが複数あります。

優先劣後方式による損失カバー

優先劣後方式とは、万が一運用で損失が発生したときにまず事業者がその損失を負担する、投資家保護のためのしくみです。

「みらファン」でも優先劣後方式を採用し、制度面と、運用に対する姿勢の両面から投資家のリスク抑制に努めています。

予定配当達成率100%、元本割れ・償還遅延ゼロの実績を支える優先劣後方式について、くわしく解説していきます。

優先劣後方式のしくみ

優先劣後方式とは、投資家を保護する出資のしくみです。

具体的には、投資家だけでなく事業会社(みらいアセット)もファンドに出資し、万が一損失が出た場合には事業会社が優先的に自社の出資分から損失を補填します。

たとえば総出資額1億円のファンドで、事業会社の出資額が2,000万円としましょう。もし不動産の売却などで損失が出ても、2,000万円までなら事業会社の出資分で損失を吸収でき、投資家の元本に影響が出ません。

一方、優先劣後方式では、配当金は投資家から優先的に分配していきます。

つまり、投資家の損失回避と利益確保の可能性を両輪で高められるしくみといえます。

なお、運営会社の出資率が高いほど投資家のリスクが低いファンドとされており、業界平均が10%程度のなかで「みらいアセット」の出資額は20%が中心です。

これも、ひとえに安心感を追求しているためといえます。

セイムボート出資による利害一致

もしかしたらお気づきかもしれませんが、優先劣後方式は事業会社のほうが投資家よりも高いリスクを負う構造です。

ではなぜ、あえて事業会社がリスクを負うようなしくみを採用するのでしょうか。

投資家保護ももちろんその理由のひとつですが、投資家と利害を一致させ、利益相反を抑止するためでもあります。

利益相反とは、事業会社が自社の利益を優先し、投資家をないがしろにするような状況を指します。

本来、事業会社が出資をせずとも利益相反は防がれるべきものです。しかし、事業会社自身もファンドに出資し、損失が出れば自社も損をする状況にあえて身を置いて、運用におけるモラルリスクを低減しています。

セイムボートとは「同じ船」という意味です。

「みらいアセット」も投資家と同じ船に乗り、万が一の際の投資家保護だけでなく、そもそも損失を出さない健全なファンド運営を徹底しています。

事業者の堅実性による安心感

不動産クラウドファンディングでは、事業会社の信頼性もリスクのひとつです。

事業会社が倒産するようなことがあれば、元本割れするおそれもあります。

ここでは、「みらファン」の運営会社である「みらいアセット」が信用に足る理由を3つの観点で紹介します。

銀行出身の経営陣

「みらいアセット」の代表や事業本部統轄者、また親会社の「みらいホールディングス」の代表など、グループ要職の多くが銀行の出身です。

法人融資や資金調達、経営戦略に関する豊富な知見を持ち、銀行で培った手堅い判断力とリスク管理力を発揮して不動産クラウドファンディング事業を営んでいます。

融資や資金調達のプロフェッショナルたちによって安全性を最優先とする堅実なファンドを提供しつづけている点が、特長のひとつです。

創業20年以上の歴史と実績

「みらいホールディングス」は2003年に現代表取締役の磯部が中小企業の経営支援を目的とした個人創業から始まった会社です。創業20年以上の歴史のなかで、経営ソリューション事業や不動産事業は設立初期から営むビジネスです。

「みらいアセット」は2004年12月に設立され、2022年12月に「みらファン」の第1号ファンドを販売しました。2025年11月時点で29本のファンドを提供し、そのうち償還済の16本に関してはすべて予定配当達成率100%、償還遅延・元本割れゼロの実績を積み上げています。

堅調な売上・強固な財務基盤

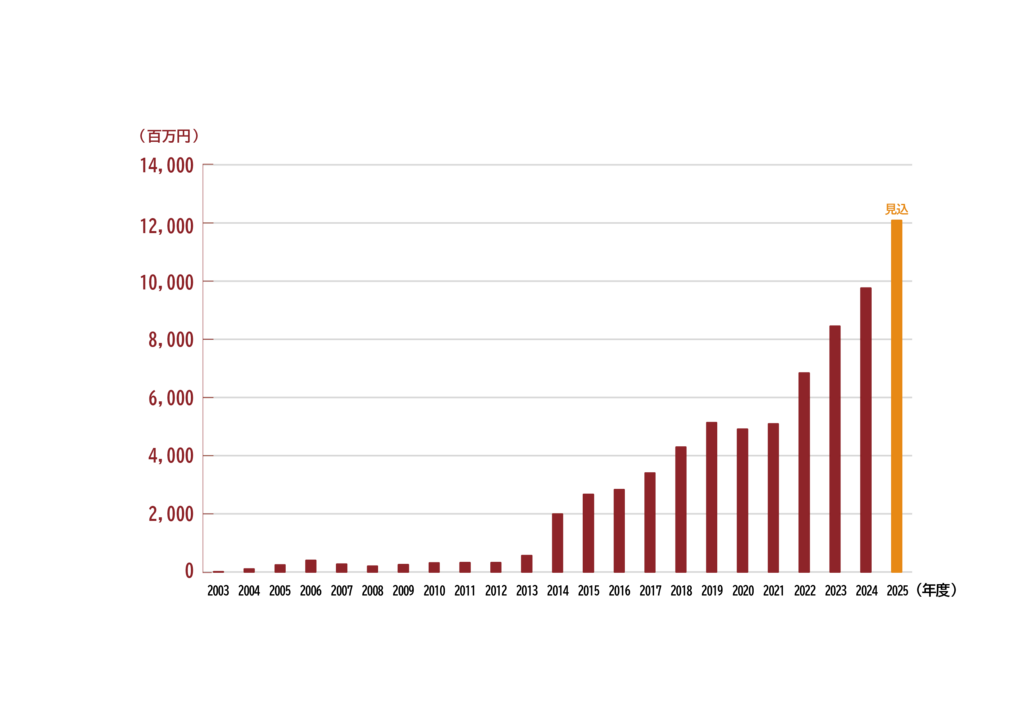

グループの売上は右肩上がりで成長を続けており、2025年度には100億円の大台を突破し、創業来最高を更新する見込みです。

2025年3月現在で384名の役職員がグループの成長を支えています。

みらいグループ | 公式noteのマガジン一覧|note

また、みらいアセットは不動産特定共同事業法にもとづいて「第1号事業者」の免許を取得しています。

以下は、第1号事業者のおもな要件です。

- 資本金1億円以上

- 良好な財政基盤

- 法定の基準に適合した約款の整備

- 適切に事業を遂行できる人的構成

- 公認会計士または監査法人の監査を受けた決算書の提出

第1号事業者として事業を営むには、このように健全な資金繰りと高いガバナンス体制が求められます。財務に不安がある企業や管理体制が脆弱な企業ではそもそも参入できない業界です。提供するファンドだけでなく企業体質の面でも、信頼していただけるような事業運営・経営に取り組んでいます。

まとめ

不動産クラウドファンディングには、減配・無配のリスクや、償還遅延、元本割れリスク、事業者リスクが伴います。

しかし「みらファン」では、これまでに償還済みのすべてのファンドで予定配当達成率100%、運用終了の翌日償還を実現してきました。

高利回りの追求ではなく、堅実さと地域振興を重視した事業運営ならびにファンド設計を貫いているからです。

「みらファン」なら、1口1万円から、地に足の着いた形で不動産投資に取り組んでいただけます。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

「みらファン」で手軽に不動産投資を始めてみませんか。

コメント