「不動産クラウドファンディングに興味があるけれど、自分に合った投資方法かどうか分からない」「何に投資していいのか分からない」といったお悩みはありませんか。

資産運用といっても定期預金のような手堅い商品から、株式のように大きなリターンを狙えるものまで実にさまざまで、迷ってしまうのも自然なことです。

また、不動産クラウドファンディングも投資のひとつであり、比較的歴史が浅いながらも近年注目を集めています。

本記事では、おもな投資商品の特徴を整理するとともに、不動産クラウドファンディングとの違いを解説していきます。

ぜひ、ご自身に合った選択肢をみつける手助けとしてくださいね。

おもな投資商品6種類

さっそく、おもな投資・運用商品の特徴を整理していきましょう。

実際にはほかにも多くの商品がありますが、ここでは基本的な6種類に絞って簡単に解説します。

1.定期預金

定期預金は、銀行をはじめとする金融機関に一定期間お金を預ける商品です。満期まで引き出さずに保有することで利息を受け取れます。また満期までの長さは3ヵ月や半年、1年、3年など、多くの銀行が複数の商品を提供しています。

定期預金は本章で紹介する6種類のなかでは金利(リターン)はもっとも低い水準であるものの、元本保証があり、安全性が高い点が特徴です。

なお、2025年7月現在、1年満期の定期預金の金利はおおむね0.3%前後です。

2.債券(国債・地方債・社債)

債券は、国や地方公共団体、企業などが資金調達のために発行する「借用証書」のような商品です。保有している間はあらかじめ決められた利子を定期的に受け取れます。

満期まで保有すれば元本も返ってくるしくみで、定期預金よりもやや金利が高く、比較的リスクが低いとして人気を集めています。

たとえば、2025年7月時点では、個人向け国債の利率は3年満期で0.76%、5年満期のもので0.96%です。

発売時期や満期までの期間が同じなら、国債や地方債よりも企業が発行する社債のほうが、一般的に利率はやや高めになります。

3.外貨預金

日本円を米ドルやユーロなど外国の通貨に換えて、銀行に預ける商品が外貨預金です。普通預金タイプと、定期預金タイプのどちらも利用できます。

外国は日本よりも金利の高い国が多いため、日本円の定期預金にくらべて高い金利を期待できる点が特徴です。2025年7月時点では、1年満期の米ドル預金の金利を0.1%〜4.0%、ユーロの場合は0.01%〜1.7%に設定している銀行が多くみられます。

また、満期を迎えて日本円に戻すときには為替レートの影響を受ける点も重要なポイントです。

預け入れ時の為替レートを1ドル150円とするなら、1ドル160円、170円…と円安方向に進めば為替の差益が出ます。反対に1ドル140円、130円…と円高方向に進めば、日本円ベースでは元本割れするおそれもあります。

4.株式投資

投資といえば「株」をイメージする方も多いかもしれません。

企業の成長に期待してその会社の株式を購入し、値上がり益や配当金を得る運用方法です。

本記事で紹介する投資商品のなかではもっとも値動きが大きい傾向にあり、大きなリターンを期待できる一方で損失も大きくなりやすい点が特徴です。つまり、ハイリスク・ハイリターンな投資に分類されます。

株価は会社の業績や景気、金利、為替、海外の経済情勢などさまざまな要因が絡み合って日々変動しています。このため定期預金や債券のようにリターンが決まっているわけではありません。参考までに、年金を運用するGPIFは2025年4月時点で、日本株の1年あたりの期待利回りを4.0%~7.5%と推計しています。

値動きが活発な点から、株式投資は会社の業績や経済ニュース、株価の動きをまめにチェックできる人に向いているといえるでしょう。

5.実物不動産投資

実物不動産への投資は、マンションやアパートを1棟または1室単位で購入し、月々の家賃収入をおもな目的とするものです。売却による利益の獲得をおもな目的とする株式投資とは違い、入居者さえ維持できれば毎月安定した家賃収入が見込めます。

不動産は株式よりも景気の影響を受けにくいとされており、賃料や不動産価格も変動はしますが、株価ほど活発ではありません。このため、不動産投資はミドルリスク・ミドルリターンの投資に分類されます。

日本不動産研究所の「第52回 不動産投資家調査®」によれば、2025年4月時点で、主要都市のワンルームタイプの期待利回りは3.7%〜5.0%とされています。

6.投資信託

多くの投資家から資金を集めてひとつにまとめ、運用の専門家が株式や債券などに分散投資する商品が投資信託です。

値上がりを狙う株式型や、安定性を重視した債券型など、リスクの大きさや運用方針はさまざまで、自分の目的に合わせて選べるのが特徴です。NISAでの積立投資では、世界の株式で運用する商品や、米国の株式で運用する商品が人気を集めていますね。

ひと口で投資信託といってもこのように商品性は多岐にわたるため、期待できる利回りにも大きく幅があります。例として、国内外の株式・債券に25%ずつ分散投資をしているGPIFの運用実績をみると、過去24年間で平均利回りは年率約4%の水準です。

【REITについて】

投資信託の一種に「REIT(リート)」があります。REITは不動産を投資対象としており、専門家が不動産を運用して得た賃料収入や売却益を投資家に分配するしくみです。

ただし、一般的な投資信託とは違って証券取引所に上場しているものもあります。

1口10万円以下で購入できるものも多く、上場していることもあって売買のしやすさが特長ですが、値動きも活発です。どちらかというと不動産投資というよりも株式投資に近い性質を持っているといえるでしょう。

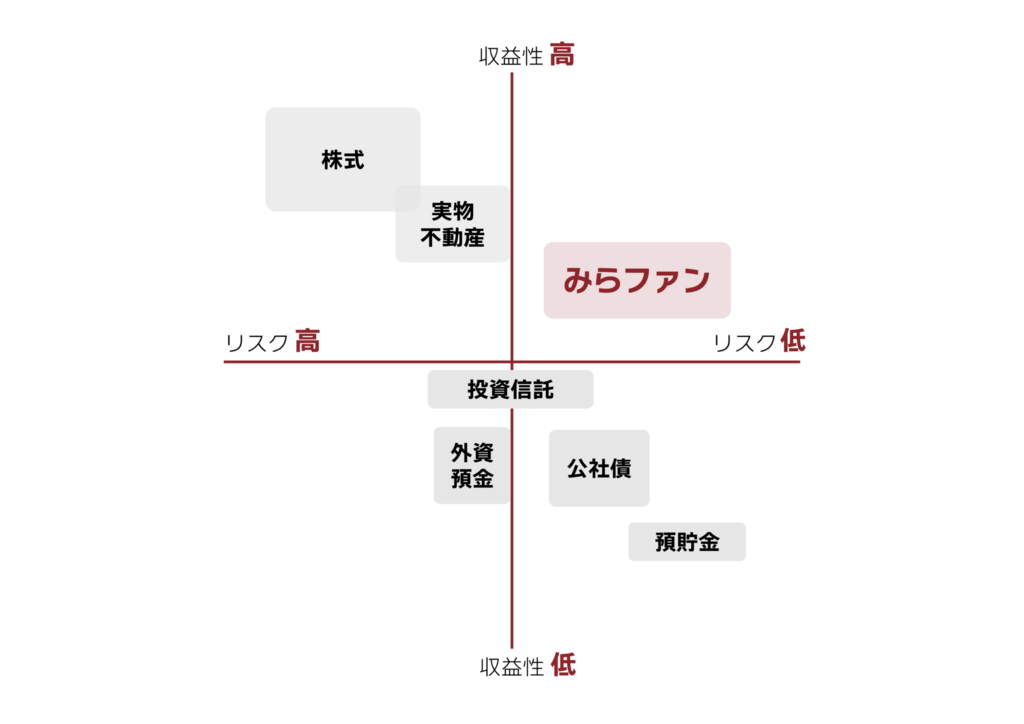

本章のまとめとして、各投資商品をリスクと収益性の2軸でマッピングしてみました。

上図も含めた本章の内容を踏まえて、ここからは株式、現物不動産、投資信託の3つをピックアップして不動産クラウドファンディングとの違いを解説していきます。

不動産クラウドファンディングについては以下の記事でくわしく解説していますので、ぜひ参考にしてください。

社会貢献にもつながる「不動産クラウドファンディング」のしくみとは?

株式と不動産クラウドファンディング

株式投資と不動産クラウドファンディングでは、異なる点が多くあります。

なかでも、必ず押さえておきたいポイントは下表の5つです。

| 株式投資 | 不動産クラウドファンディング | |

| 投資対象 | 上場企業が発行する株式 | 不動産 |

| 満期 | なし | あり (数ヵ月~1年程度) |

| おもに得られる利益 | 売却益、配当金 | 配当金 |

| リスクと収益性 | ハイリスク・ハイリターン | ローリスク~ミドルリスク ミドルリターン |

株式投資では、企業によっては配当金を支払うところもあります。ただしその額は一定ではありません。業績によって減額やゼロになることもあります。

したがって、多くの投資家は「買った株を高く売って大きな利益を得る」ことを目指します。

GPIFは株式の期待収益率を年間4%~7.5%と推計していますが、政変やバブルのような好景気が起これば、1年間で株価が20%増、30%増、2倍になる株も出てくるかもしれません。裏返せばそれだけの下落も起こり得るため、日々の株価や経済ニュースのチェックが欠かせません。

一方の不動産クラウドファンディングは、どちらかというと債券に近い性質を持っており、満期まで持てば元本と配当金を受け取れる商品です。

投資商品である以上、元本保証ではありません。しかし株式のような大きな値動きはしにくいため、満期まで「ほったらかし」で運用しやすいといえるでしょう。

現物不動産と不動産クラウドファンディング

現物不動産投資と不動産クラウドファンディングは、どちらも不動産を投資対象としていますが、運用のしかたや必要な資金が異なります。

| 現物不動産 | 不動産クラウドファンディング | |

| 投資対象 | 居住用物件が中心 マンション、アパートなど | 居住用のほか オフィスビルや宿泊施設なども対象 |

| 満期 | なし | あり (数ヵ月~1年程度) |

| 運用の手間 | 大きい | 小さい |

| 必要な資金 | 大きい (数百万~数千万円) | 小さい (1万円~) |

| ローンの利用 | 利用できる | 利用できない |

| リスクと収益性 | ミドルリスク・ミドルリターン | ローリスク~ミドルリスク ミドルリターン |

現物不動産投資は、物件を購入して自らオーナーとなり、家賃収入や売却益を得る運用方法です。一般的にはマンションやアパートなど居住用物件を選び、入居者の募集や建物の管理、修繕対応といったオーナー業務も発生します。

また、不動産を購入するためにはまとまった資金が必要です。不動産投資ローンを組めれば、ある程度手元資金を抑えられるでしょう。

一方、不動産クラウドファンディングは、複数の投資家と一緒に少額ずつ出資し、専門の事業者が運用・管理をおこないます。対象物件は居住用に限らずオフィスビルや宿泊施設など幅広く、プロの目で選定されます。

ローンは利用できませんが、1万円から投資でき、オーナー業も発生しません。費用面でも手間の面でも、投資のハードルは低いといえるでしょう。

投資信託と不動産クラウドファンディング

投資信託と不動産クラウドファンディングは、少額から投資を始められる点が共通していますが、投資対象やリスクの性質、換金のしやすさなどに違いがあります。

| 投資信託 | 不動産クラウドファンディング | |

| 投資対象 | 国内外の株式・債券など さまざま | 不動産 |

| 満期 | 基本的にはなし | あり (数ヵ月~1年程度) |

| リスクと収益性 | ローリスク~ハイリスク ローリターン~ハイリターン 商品によりさまざま | ローリスク~ミドルリスク ミドルリターン |

| 換金性 | 高い | 原則、中途解約不可 |

投資信託は日本・海外の株式や債券などに投資する商品です。このため商品によってリスクや期待できる収益の程度はさまざまです。たとえば債券型は比較的ローリスク・ローリターンですが、株式型はハイリスク・ハイリターンと分類できるでしょう。投資信託のなかでも不動産を投資対象とし、証券取引所に上場しているREITも、その値動きの活発さからハイリスク・ハイリターンといえます。

なお、投資信託は基本的にはいつでも売却可能です。急に資金が必要になったときに現金化しやすい点で安心感があります。

一方、不動産クラウドファンディングは、リスクは低~中程度、ミドルリターンの投資といわれており、満期まで保有することが前提です。運用期間中は基本的に換金できませんが、満期までの期間は多くが数ヵ月~1年程度と、債券にくらべれば短めです。

NISAで債券型や株式型の投資信託を積み立てながら、資産の分散先として比較的リスクの低い不動産クラウドファンディングを利用する人も増えています。

まとめ

投資にはさまざまな種類があり、それぞれリスクや収益の特徴が異なります。また不動産クラウドファンディングは、安定的に配当金を得られ、満期まで「ほったらかし」で運用しやすい点から、投資初心者からも注目を集めている商品です。

特に、少額から始められることや、運営会社によるリスク分散策も安心材料の一つです。自分の投資スタイルやリスク許容度に合った商品を選び、無理のない範囲で資産運用を始めてみるのもよいでしょう。

「みらファン」は不動産クラウドファンディングのなかでも、リターンの水準は標準的でありながら、可能な限りリスクを抑えたファンドを提供しています。

最低出資額は1口1万円と、初心者でも取り組みやすい設計です。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

「みらファン」で手軽に不動産投資を始めてみませんか。

コメント