2024年のNISA制度の改正を機に、資産運用に取り組む人が増えています。ではなぜ、リスクをとってまで運用する必要があるのでしょう。預貯金だけでは不十分なのでしょうか。そこには、インフレ=物価の上昇が深く関係しています。

本記事では、物価の上昇が資産に与える影響から資産運用の必要性、資産の増やし方を紐解いていきます。

銀行にお金を置いておくだけでは貧しくなっていく

スーパーやコンビニに行くと「また値上げ?」と感じる機会が増えていませんか。この背景には「インフレ(インフレーション)」があります。

インフレとは

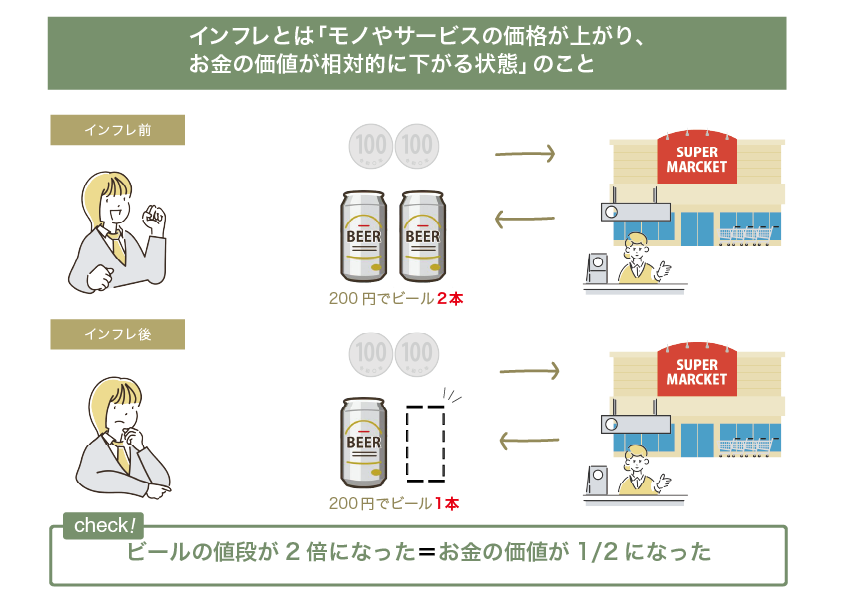

インフレは継続的にモノやサービスの値段が上昇していく状態です。同時にインフレ下では、モノやサービスに対するお金の価値は下落します。たとえば、以前は1本100円だったビールが今は2倍の200円になっているとしましょう。お金の価値をみると、以前は200円で2本のビールが買えていたのに、今は1本しか買えません。したがって、お金の実質的な価値はビールの値段とは反対に1/2に減ってしまったといえます。

家計管理の面でいえば、インフレはあまり嬉しい事象ではありません。しかし、緩やかで安定的なインフレは景気や経済が健全に成長している証拠とも捉えられ、企業の利益や賃金の上昇につながる側面もあります。

ちなみに、2025年の日本の物価上昇率は3.2%程度と予想されています。

インフレ率と預金金利

問題は、物価の上昇率に預金の利率が追いついていない点です。

仮に3%の物価上昇が40年間続いたとすると、40年後の物価は現在の約3.3倍になる計算です。

一方の預金金利も、2024年3月に長く続いたマイナス金利が解除されてから上昇傾向にあります。それでも、普通預金の金利は2025年3月時点で平均0.162%の水準です。40年間預けても6.7%しか増えません。

もちろん物価は毎年きれいに3%ずつ上昇するわけではなく、時には下落する時期もあるでしょうから、これらの数字はあくまでシミュレーションに過ぎません。しかし40年前(1984年)の物価水準と現在の物価水準をくらべてみても、物価は30%ほど上昇しています。この40年間はバブルの崩壊やリーマンショック、東日本大震災など、大きなマイナスイベントがあったにも関わらず、です。

ですから、がんばって預貯金の残高を増やしても、インフレによって実質的なお金の「価値」は減っていくおそれがあります。老後のためにお金を準備するなら、少しリスクをとってでも「運用」も取り入れ、インフレに対応していく必要があるといえます。

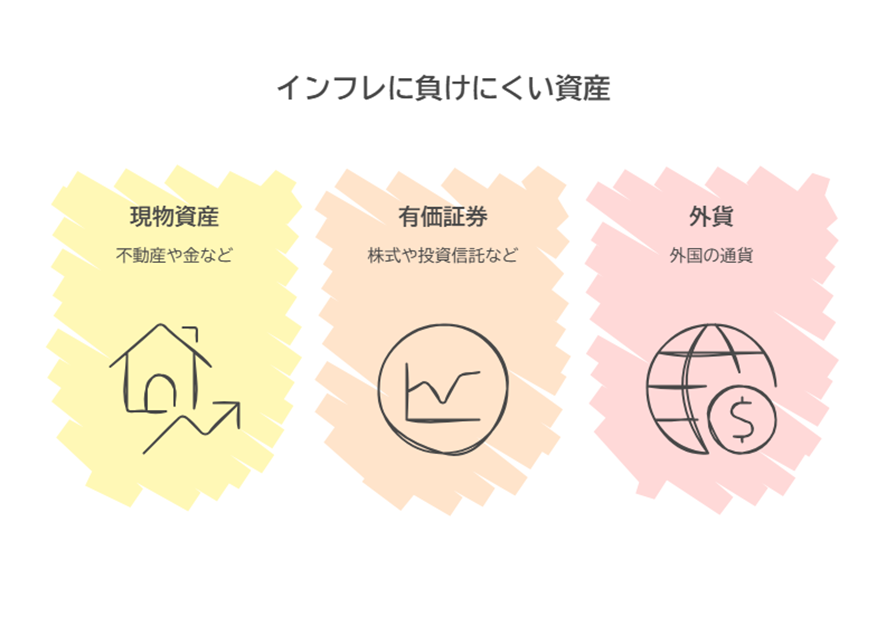

インフレに負けにくい資産

現金や預貯金ではインフレに対応しにくいとなると、どのような資産を持てばインフレに対応できるのでしょう。資産には、現金・預貯金はもちろん、「お金に替えられるもの」が含まれます。たとえば株式や不動産のほか、自動車、美術品、宝飾品なども資産に該当します。

ここでは、インフレに対応できる代表的な資産の種類を3つ紹介します。

現物資産

現物資産とは、実際に形のある「モノ」として価値を持つ資産です。具体的には不動産や金、貴金属、美術品などが該当します。インフレはモノの価値の上昇を指しますから、こうした現物資産も例外ではありません。

なかでも不動産は物価上昇にともなって価格が上昇するだけでなく、物価の下落時には株式ほど急激には価格が下落しない点が特徴です。

また、金も世界的に価値が認められている資産であり、物価上昇時だけでなく世界情勢が不安定なときにも価格が上昇する傾向があります。

有価証券

有価証券とは、文字どおり財産的な価値のある証券で、株式や投資信託、債券などが代表的です。

とくに株式はインフレに負けにくいといわれています。モノやサービスの価格が上昇するインフレ時には、企業は値上げによって売上・利益を増やし、好業績となれば結果的に株価の上昇が期待できるためです。

ただし、物価上昇を商品価格に転嫁できなければ業績は逆に悪化するおそれがあります。したがってどの企業の株式を買うのか、銘柄選びが非常に重要です。

また、投資信託でも株式のようにインフレに負けにくい資産を投資対象としているものならインフレ対策として有効な資産といえます。

外貨

日本でインフレが起こった場合、価値が下がるのは日本円です。ですから、日本円以外の通貨の保有もインフレ対策のひとつとなります。

米ドルやユーロといった通貨そのものを持つほか、外国の通貨で発行された債券(米国債など)や、アップルやマイクロソフトといった外国企業の株式なども有効です。

とはいえ、外貨にはレートの変動がつきものです。1米ドル=150円で日本円から米ドルに交換した後、しばらくして1米ドル=130円の円高・ドル安になってしまうと、20円分の損になります。反対に為替レートの変動によって利益が生じることもあります。

ただし為替動向の予測はプロでも難しいといわれています。為替の影響を過度に受けない資産配分を心がけましょう。

資産の増やし方

いくら現物資産や有価証券がインフレ対策になるからといって、預貯金とのバランスを欠いた購入は逆に危険です。健全に資産を増やしていくなら、収入増・支出減・資産運用の3つに取り組みましょう。

収入を増やす

もっとも収入を増やしやすいのは専業主婦・主夫の方々です。働いていない方はアルバイトやパートを始める、すでにアルバイト・パートで働いている方は正規雇用へと働き方を転換すると、毎月10万円の収入増も期待できるでしょう。また厚生年金に加入すれば、将来受け取れる年金が増える点もメリットです。

正規雇用で働いている方は、少しハードルは上がりますが、キャリアアップの転職や副業などが収入アップの方法として挙げられます。

こうした収入アップによって生まれた余裕資金で、資産運用に取り組むのが理想です。

支出を減らす

日々使うお金を減らすことも、資産づくりの一手段です。

なかでも、定期的にほぼ一定の額を支払う固定費の削減が有効です。保険契約やスマホの料金プラン、サブスクリプションサービスなどは、契約やプランを一度見直せば、費用削減効果がその後も自動的に続いていきます。

ただし、ダイエットと同様、無理な節約はリバウンドしやすくなります。できる範囲で支出カットに取り組むことを心がけ、浮いたお金を資産運用にまわしていくとよいでしょう。

資産を運用する

余裕資金があるならぜひ取り組みたいのが資産運用です。「お金に働いてもらう」とも例えられ、利息や配当金、家賃収入、株式なら値上がり益など、資産に資産を生んでもらう方法です。

先ほど紹介した「インフレに負けにくい資産」の購入・保有は資産運用に該当します。ただし、こうした資産は現金や預貯金とは異なり、元本保証ではありません。株式にしても、外貨にしても、常に価格が変動しています。また、大きな利益が出る可能性のある資産は、その分大きな損失を被る可能性があります。例として、最近よく耳にする暗号資産はハイリスク・ハイリターンな投資(投機)です。

そして、ローリスク・ハイリターンな投資は存在しません。もし、いかにも低リスクで高い収益を謳うような話があれば、詐欺の可能性を疑ってください。

運用の初心者であれば、現物資産や投資信託からのスタートがおすすめです。

まとめ

過去には、日本でも預金金利が5%を超える時代がありました。銀行にお金を預けておけば勝手にお金が増え、老後のための運用など必要なかったかもしれません。

しかし今は状況が異なります。運用をしなければお金は増えないどころか、インフレによってお金の価値は目減りしてしまう可能性もあります。 こうした状況のなかで老後の生活に備えるためには、今から収入アップや支出カットに取り組み、余裕資金で資産運用を始めましょう。

当社では不動産投資型クラウドファンディング「みらファン」を提供しています。

みらファンなら、1口1万円から不動産投資に取り組んでいただけます。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

みらファンで手軽に不動産投資を始めてみませんか。

コメント