老後の備えとして、またライフプランの実現のため、資産運用が必要との理解が浸透しています。預貯金も資産運用の一種ですが、お金をふやすためには投資への取り組みも欠かせません。投資の場合はさまざまな投資対象が存在しますから、それぞれの特徴を知ったうえで、自分に合った投資先選びが大切です。

そこで本記事では、資産運用の初心者に向けて、代表的な5種類の運用方法を紹介します。

5種類のおもな資産運用の手法

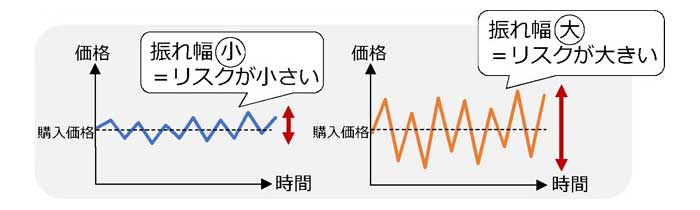

運用手法をみていく前に、資産運用と切っても切り離せないリスク・リターンについて簡単に整理しておきましょう。

リターンとは「お金を運用して得られる利益や損失」で、損失も含む点がポイントです。

一方、運用の世界でリスクといえば、一般的には「リターンの振れ幅」を指します。

リスクとリターンは基本的には比例の関係にあり、リターンが大きい投資対象ほどリスクも高くなります。ローリスク・ハイリターンの、夢のような投資は残念ながら存在しません。

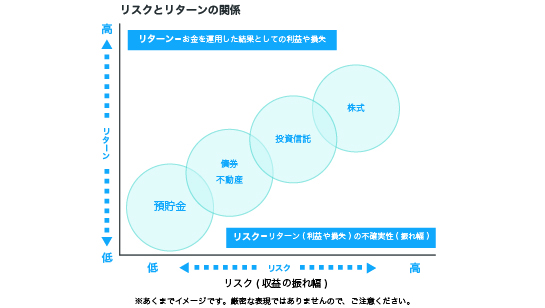

ここでは、代表的な5つの運用手法をリスクの大きさとともに紹介します。

預貯金:ノーリスク~ローリスク

預貯金は普通預金や定期預金といった形で、銀行にお金を預けることを指します。本章で紹介する5種類の運用手法のなかで唯一、お金を「貯める」目的で取り組むものです。

ご存じのとおり、預貯金で得られる利息はごくわずかです。しかし、もし金融機関が破綻しても1,000万円までの元本とその利息が保護されるため、預けたお金が減る心配がありません。

つまり預貯金は得られるリターンが小さく、リスク(残高の変動)も利息分程度と小さい、ほぼノーリスクかつローリターンの運用方法と表せます。

債券投資:ローリスク~ミドルリスク

債券をひと言で表すと、国や企業にお金を貸し、その見返りとして利子を受け取る金融商品です。国が発行するものは「国債」、企業が発行するものは「社債」といいます。

債券の利率は一般的には預貯金よりも高く、満期まで保有すれば元本が返ってきますが、満期を迎える前に売却すると元本割れするおそれがあります。また債券を発行した会社が倒産した場合も、元本が返ってこないかもしれません。

発行体の信用力が高いほど利率は低い傾向にあり、債券はローリスク~ミドルリスクの投資方法といえるでしょう。

不動産投資:ミドルリスク

不動産投資には、アパートやマンションなどの物件を自身で購入して所有する方法と、金融商品を通じて間接的に投資する方法の2種類があります。

現物の不動産を自身で購入する場合は家賃収入がリターンとなりますが、まとまった購入額が必要なほか、空室や修繕など管理の手間が伴います。

一方、不動産クラウドファンディングやREITといった商品を通じた投資は比較的少額から始められ、おもなリターンは賃料収入を原資とする分配金です。

いずれも得られるリターンは不動産価格の変動や稼働率の影響を受けますが、次に紹介する株式よりは変動が緩やかな傾向がみられます。したがってリスクとリターンは中程度といえるでしょう。

株式投資:ハイリスク

企業が資金調達のために発行する証券が株式です。株式を買うと、企業が上げた利益の一部である「配当金」のほか、株価の上昇時には売却による利益も得られます。 反対に企業の業績悪化や株式市場全体の低迷は株価の下落を招きます。たとえば2025年4月にはトランプ政権の関税政策を受けて、複数の自動車メーカーの株価が1日で1割前後下落しました。また投資した会社が倒産すれば、株式の価値はゼロになるかもしれません。

このように株式は株価の変動幅が大きく、その分大きな収益を得られる可能性をもつハイリスク・ハイリターンな運用方法です。

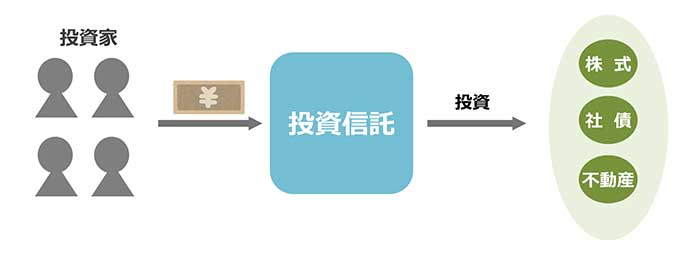

投資信託:ローリスク~ハイリスク

投資信託は多数の投資家から集めたお金をひとつにまとめて運用会社が運用する金融商品です。投資信託の投資対象は日本国内の株式・債券だけでなく、不動産や外国の資産も含み、安全性重視のものから収益性重視のものまで商品性は多岐にわたります。

債券に多く投資するものならローリスク、株式に多く投資するものならハイリスクといった形で、リスクの度合いは投資対象やその割合によって異なります。

投資信託は少額で複数の資産に投資できる点が特徴で、NISAやiDeCoで非常によく利用される金融商品です。

FXや暗号資産は「投機」

さて、ニュースやSNSなどでよくみかけるFXや暗号資産は資産運用に使えるのでしょうか。…答えはNOです。

まずFXや暗号資産は投資ではなく「投機」に分類されます。投機とは、価格の変動を利用し、デイトレードなど短期間で売買を繰り返して利益獲得を狙う行為です。資産の本質的な価値の上昇にはあまり重きを置いていません。したがって、FXや暗号資産は老後のための資産形成など長期的な運用には不向きといえます。

また、投機的な商品を取引するなら、そもそも投資のしくみや相場に関する理解が必要です。投機的商品は価格変動がとくに激しい傾向にあり、一瞬で大きな利益があがることもあれば、一瞬で大損失を被るおそれもあるためです。

資産運用初心者にとって投機はハードルが高すぎるといえます。

話題のNISAとは

NISAは2024年の制度改正以来で大きく注目を集めており、一度はその名前を聞いたことがある方も多いでしょう。ここでは、制度の大枠と利用できる金融商品を整理しておきましょう。

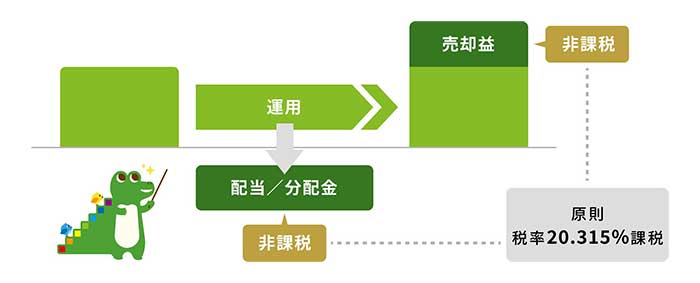

NISAは投資で得た利益が非課税になる制度

通常、株式や投資信託などを売却して得た利益や、受け取った配当金・分配金には20.315%の税金が課されますが、NISA口座を使えば非課税になります。

NISAはひとつの口座のなかに「つみたて投資枠」と「成長投資枠」の2種類の枠が設けられており、それぞれ投資上限額や対象商品が異なります。

つみたて投資枠はその名のとおり、積立投資専用の枠です。積立投資とは、あらかじめ決めた額を定期的に継続して投資する手法です。最低積立額は1,000円とする金融機関が多く、金額の手頃さからもNISAは資産運用の第一歩として多くの投資初心者に選ばれています。

成長投資とは、個別株式や投資信託など、より幅広い金融商品に投資できる枠のことです。一括投資やスポット購入にも対応しており、自分のタイミングで自由に投資ができる点が特徴です。

NISAで投資できる金融商品

NISAではつみたて投資枠と成長投資枠で購入できる商品が異なります。

- つみたて投資枠:金融庁が定める基準を満たした投資信託・ETF

- 成長投資枠:投資信託・ETF、株式、REIT

ETFは株式と同じく証券取引所に上場している投資信託です。またREITは不動産投資信託ともいい、投資家から集めたお金で不動産に投資し、賃料収入や不動産の売買益を原資として分配金を支払う商品です。

話題の確定拠出年金(iDeCo)とは

NISAと並ぶポピュラーな制度としてiDeCoが挙げられます。iDeCoは税の優遇を受けながら自分の年金を自分でつくっていく制度で、会社員のほか自営業者や専業主婦・主夫など国民年金の加入者なら原則としてどなたでも利用できます。

iDeCoについても特徴を簡単に整理しておきましょう。

iDeCoは年金を自分でつくる制度

iDeCo(個人型確定拠出年金)は、公的年金(国民年金・厚生年金)に上乗せして自分で老後資金を積み立てていく私的年金制度です。毎月一定の掛金を拠出し、掛金を自分で運用していきます。

掛金は全額が所得控除の対象となり、年金・一時金を受給するときは公的年金等控除・退職所得控除の対象となるなど、税優遇の多さが特徴です。

2024年には加入手続きの簡略化や一部対象者の掛金上限額引き上げが実施され、より使いやすい制度となるよう取り組みが進められています。

ただし、iDeCoはあくまで老後資金づくりを目的とする制度です。原則として60歳になるまで資金を引き出せない点には注意しましょう。

iDeCoで運用できる金融商品

iDeCoでは投資信託、保険、定期預金で資産を運用できます。

NISAでは対象外だった保険や定期預金も利用できる代わりに、株式やETFには投資できません。

運用開始後に商品の見直しもできますが、先述のとおり原則60歳まで資産を引き出せないため、長期的な目線での商品選びが大切です。

まとめ

資産を運用するといっても、運用方法によってリスク・リターンに差があります。

運用の目的やご自身の性格、各運用方法の特徴を踏まえて、「投資」も上手に取り入れながら適切な金融商品を選びましょう。

なお、FXや暗号資産は長期的な投資には不向きかつ、初心者には難易度が高い「投機」です。経験として体験してみる程度なら問題ありませんが、資産形成には向きません。

はじめはNISAやiDeCoなど、初心者にもやさしい制度の活用がおすすめです。

なお、当社では不動産投資型クラウドファンディング「みらファン」を提供しています。

1口1万円から不動産投資に取り組め、運用初心者のご利用も増えています。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

みらファンで手軽に不動産投資を始めてみませんか。

コメント