投資に興味がある方なら「投資にはリスクがつきもの」と一度は耳にしたことがあるでしょう。投資におけるリスクとは、一般的な「危険」という意味ではありません。リスクとリターンの関係を正しく理解できると、投資への不安をぐっと軽減できます。

本記事では、投資を始める前に知っておきたいリスクとリターンについて解説するとともに、リスクの抑え方についても紹介します。

投資におけるリスク・リターンとは

まずリターンとは「運用によって得られる収益」です。預貯金や債券の利息、株式の配当金、投資信託の分配金、株式などを売却して得られる利益がリターンに該当します。またマイナスの収益=損失もリターンに含みます。

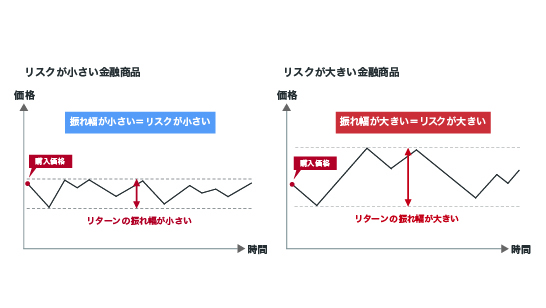

一方、金融商品のリスクとは「リターンの振れ幅・不確実性」です。したがって「リスクが大きい」といえば「大きな利益を得られるかもしれないが、その分大きな損失を被るおそれもある」ことを意味します。つまり、リスクとリターンは基本的に比例関係にあります。

リスクについて一歩踏み込んでみてみましょう。

たとえば期待リターンが年率6%、リスクが年率20%とされている資産なら、リターンは6%を中心に、±20%の範囲(▲14%~26%)で変動する確率が約7割と捉えられます。もしこの資産に100万円投資したとすれば、1年間のリターンは約7割の確率で86万円~126万円に収まると言い換えられます。

7割の根拠は、リスクの数値化には「標準偏差」という統計学の指標が一般的に用いられるためです。本記事ではくわしい説明は割愛しますが、興味のある方はGPIF(年金積立金管理運用独立行政法人)の以下のページをご覧ください。

分散投資の意義② 投資のリスクとは|年金積立金管理運用独立行政法人

また、各金融資産のリスク・リターンの度合いはこちらの記事で紹介しています。

資産運用を始める前に知っておきたい5種類の運用方法

最悪の場合の損失を理解しておこう

さて、投資で得られるリターンは利息・配当金・分配金など「資産を保有していれば得られる収益」と、「資産の売却によって得られる収益」の2種類に分かれます。

配当金や分配金は減額や無配になる可能性がありますが、たとえ無配になってもこれまで受け取れていたものがなくなるだけで、損失にはなりません。

投資でより意識したい損失は、資産価格の下落による元本の毀損です。

例として1株1,000円の株式を100株、10万円で購入したとしましょう。業績悪化などで株価が800円に下落し「もっと下がるかもしれないから今のうちに売っておこう」と売却すれば、元本の10万円は8万円に減り、2万円の損失が生じます。

金融商品で「最悪の損失」といえば、企業の倒産によって株式の価値がゼロになる、社債の元本が返ってこなくなる事態でしょう。また金融危機による大幅下落も考えられます。日経平均株価について過去の事例をみると、バブル崩壊時は1年間で38.7%、リーマンショックでは約9ヵ月で51.3%、東日本大震災発生時は1ヵ月弱で20.7%下落しました。

「投資は、なくなっても生活に支障が出ない金額で」といわれるのは、こうした理由からです。

ただし、こうした危機を経験しながらも日経平均は成長を続け、2024年7月には過去最高値の4万2,224円をつけたことも忘れてはいけません。リスクの警戒は大切ですが、リスクを恐れすぎてもお金を思うようにふやせません。

そこで、次章ではリスクを抑えながら資産を運用するポイントを紹介します。

「分散」がリスクを軽減するポイント

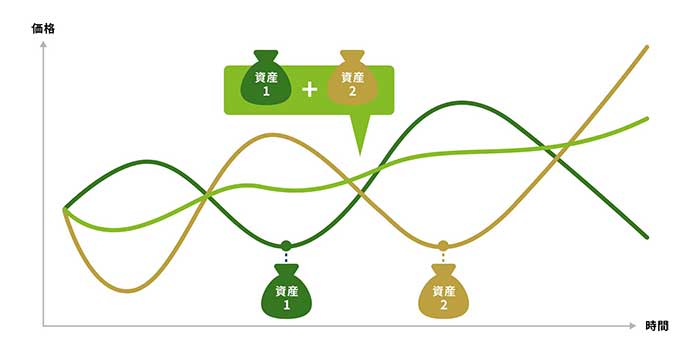

投資でリスクを抑えるには資産の分散・地域の分散・時間の分散と、3つの「分散」がポイントです。それぞれ具体的にみていきましょう。

資産の分散:資産の種類を分ける

特徴の異なる複数の資産を持つことを、資産の分散といいます。

たとえば株式だけで資産を運用している場合、株式市場の状況が悪化すれば資産全体が大きなダメージを受けるでしょう。

そこで債券や不動産など性質の異なる資産に分けて投資をしておけば、もしどれかが値下がりしても資産全体へのダメージを軽減できます。また、場合によってはほかの資産が損失をカバーしてくれる可能性もあります。

地域の分散:投資対象の国や地域を分ける

資産の種類だけでなく、複数の国や地域に分けて投資することもリスクを抑えるポイントです。国によって経済の状況や通貨の動きは異なり、どこかが不調でも別のどこかが好調な場合があるためです。例として、日本経済が停滞しても米国やヨーロッパ、新興国など別の国・地域では経済が伸びているかもしれず、分散投資によって資産全体の安定性を保ちやすくなります。

また、世界経済は長い目で見て成長基調にあります。したがって地域の分散はリスク軽減だけでなく、世界の経済成長の恩恵を受けやすくなる点でも有効です。

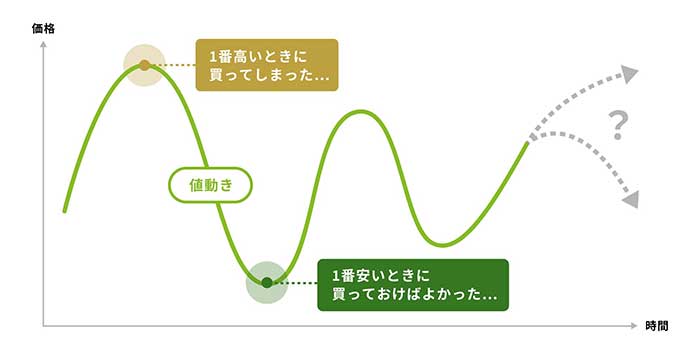

時間の分散:投資するタイミングをずらす

一度にまとめて金融商品を購入するのではなく、時期をずらして購入する方法が時間の分散にあたり、積立投資が代表的な手法です。

積立投資では一定額を一定の頻度で継続して投資するため、「たまたま高いときに買ってしまった」という事態を避けられる点が最大のメリットです。金融商品の価格は常に変動しており、将来の価格予想は難しいものですが、積立投資であれば相場の波に振り回されにくくなります。

また積立投資は長期的な投資と相性がよく、NISAでは1,000円と少額から始められるため、老後や10年、20年先の将来に向けて積立投資に取り組む人が増えています。

注意したい2つの投資

これから投資を始めるなら、レバレッジ投資と余裕資金を超える投資は控えましょう。いずれも、生活に支障をきたすおそれがあるためです。それぞれ解説していきます。

レバレッジ投資

レバレッジはてこの原理を意味し、レバレッジ投資は元手以上の金額の取引ができるしくみです。レバレッジ投資の代表例はFXや株式の信用取引で、数万円の資金で何十万円分の取引をおこなえます。

小さな資金で大きな利益を得られる点は魅力的ですが、同等の損失が生じる可能性も忘れてはいけません。場合によっては損失が元本を上回るかもしれず、レバレッジ取引のルール上、追加の資金が必要になることもあります。

レバレッジ取引は投資の仕組みやリスクの大きさをよく理解した中上級者向けの手法です。初心者が安易に手を出すべきではありません。

余裕資金を超えた金額での投資

当面使う予定のないお金を余裕資金といって、投資は余裕資金でおこなうのが鉄則です。早く、大きく資産をふやしたいからと預貯金の大部分を投資に注ぎ込んでしまうと、ケガや車の故障など急な出費に対応できなくなります。資産を売却するにしても、相場環境が悪ければ資産が目減りしているかもしれません。売らずに持っていれば価格の回復も期待できますが、この場合はそうもいかないでしょう。

ですから、日々の生活費に加えて「これだけあれば安心」と思える金額を確保したうえで、余剰の部分を投資に使うようにしましょう。

まとめ

投資において、リターンはマイナスも含み運用で得られる収益、リスクはリターンの振れ幅を指し、リターンとリスクは一般的には比例します。

ご自身の運用の目標額や目標期限、性格などを考慮し、金融商品を使い分けながら、分散投資でリスクを抑えて無理なく資産を増やしていきましょう。

なお、当社では不動産投資型クラウドファンディング「みらファン」を提供しています。

みらファンなら1口1万円から、想定年率リターン6%前後の不動産投資に取り組んでいただけます。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

みらファンで手軽に不動産投資を始めてみませんか。

コメント