投資をする際に一番気になるのはやはり「利率」という方も多いのではないでしょうか。

しかし「利率」は同じでも、その運用方法で効果は大きく変わります。

今回は「単利」と「複利」、そして複利の威力についてご紹介します。

皆様、フクリってご存知でしょうか。

フクリとは、そう、最近話題ですよね。ワークライフバランス、福利厚生が整っている会社は人気がある。はいっ!

いえ、その福利ではありませんっ。

今回は、お金の運用の世界の「複利」のお話をしたいと思います。

単利と複利

「単利」と「複利」。耳にされたことがある方も多いと思います。

「単利」とは、運用で得た利息や配当を投資元本にプラスせず、毎回引き出し、当初の投資元本のまま運用する方法です。

一方、「単利」の対義語として挙げられるのが「複利」です。

「複利」とは、投資元本に、運用で得た運用益をプラスして再投資することです。

運用で得た利息や配当を引き出して使わず、これを再投資することにより、利益が利益を生み、大きくふくらんでいく効果が生まれます。

イマイチ、わかりませんよね。

それでは、複利の威力を実感するために、具体的な数字を使って「単利のAさん」「単利のBさん」「複利のCさん」を比較して見てみましょう。

※注意:税金は一切加味しません

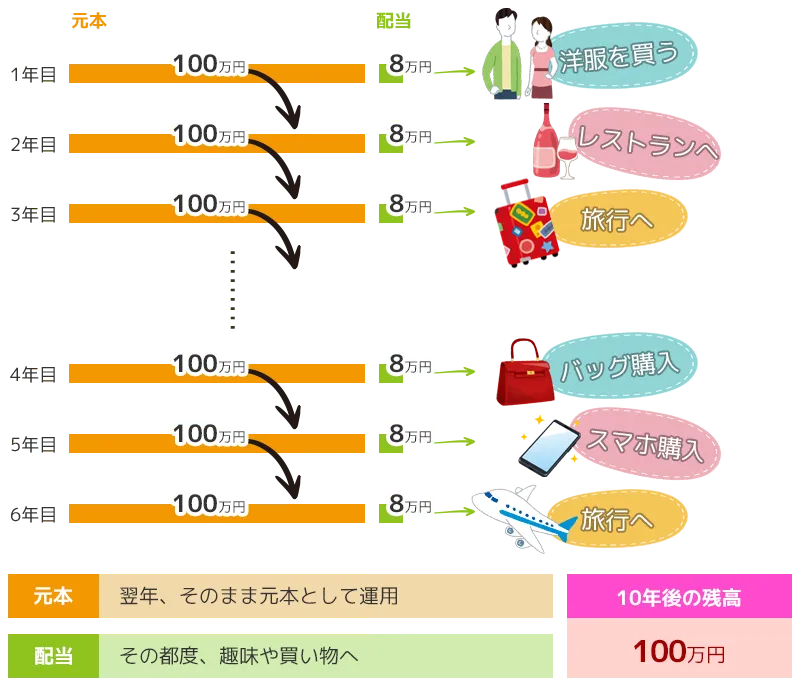

単利のAさんの場合

元本が100万円、利回り8%で10年運用し、その都度配当で、買い物、旅行を楽しんだと仮定します。

単利の場合は毎年8万円ずつ配当を受け取ります。Aさんは、その都度、旅行や買物を楽しみ、10年後の残高は100万円と変わりませんでした。

こんな人生も悪くありません!

単利のBさんの場合

元本が100万円、利回り8%で10年運用し、配当を引き出し使わずに預金をしたと仮定します。

Aさんと同じくBさんも単利なので、毎年受け取る配当は8万円ずつ。

しかしBさんの場合は、受け取った配当をその都度引き出し預金したので、10年後の残高は、

元本100万円+受取配当10年合計で80万円(年間受取配当金8万円×10年)=総合計は180万円です。

低金利に慣れてしまった今の日本の運用状況の中で、100万円が180万円に。

これでも立派で堅実な投資家ですね。

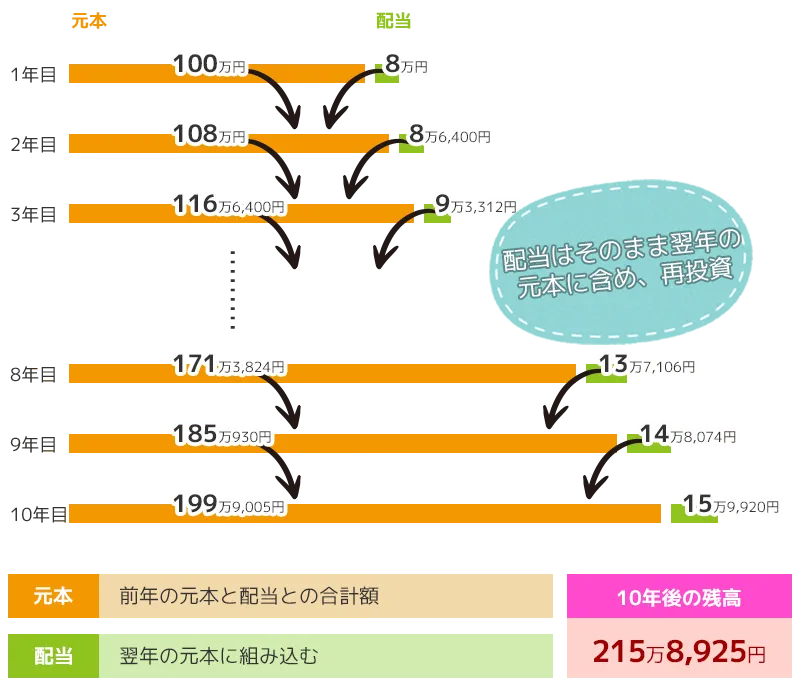

複利のCさんの場合

複利の場合は、毎年の利息や配当を元本に加えて運用します。

毎年、元本に配当を加えたものを翌年の元本にして…と再投資を繰り返したCさん。

複利運用した結果、10年後には元本・配当の合計は215万8,925円となりました。

3パターンを比べた結果は…

単利で運用し、毎年配当を趣味などに使ったAさん。同じく単利で運用し、毎年配当を預金したBさん。

そして複利で運用を続けたCさん。

3人それぞれの運用結果はどうなったでしょうか。

《10年間運用した結果》

Aさん:100万円

Bさん:180万円

Cさん:215万8,925円

なんと、AさんとCさんとでは、倍以上の差になりました。

これがさらに進んで20年後となると、恐ろしい結果が…

Aさん、Bさん、Cさんの預金残高は、なんと!

Aさん:100万円

Bさん:260万円

Cさん:466万円

どうでしょうか。AさんとCさんとでは、ナント4.6倍以上も差が開くことになりました。

なるべく使わずに、複利で再投資することでこんなに差が出るんです。

まとめ

相対性理論で知られるアルバート・アインシュタインは、次のような名言を残しています。

「複利は人類最大の発明。知っている人は複利で稼ぎ、知らない人は利息を払う」

Compound interest is man’s greatest invention. He who understands it, earns it. He who doesn’t pays it.

アインシュタインが人類最大の発明と名言を残す「複利」って、スゴくないですか??

今やりたいことを少しガマンして、投資金を他の人に上手に運用してもらい複利のリターンを得る。

その道は、福の神様が味方する「福」「利」の道かもしれません。

不動産投資型クラウドファンディング「みらファン」は1口10万円から不動産投資ができるサービスです。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

コメント