NISAと不動産クラウドファンディングは、どちらも少額で投資を始められる点で共通しています。このため「自分にはどちらが合っているのかわからない」と感じる投資初心者も少なくありません。

しかし両者には課税のしくみや投資できる商品、リスクやリターンの特徴など複数の相違点があります。

そこで本記事ではNISAと不動産クラウドファンディングの違いを整理し、それぞれがどんな方に向いているのか解説しました。ぜひ判断の参考にしてくださいね。

NISAは投資で得た利益が非課税になる制度

通常、株式や投資信託などの投資で得た売却益や配当金には、約20%の税金がかかります。この税金がかからず、利益をそのまま受け取れる制度がNISAです。

ただし非課税で投資できる上限額は決まっており、「成長投資枠」と「つみたて投資枠」の合計で1,800万円(うち、成長投資枠は、1,200万円)です。

なお、NISA口座は銀行や証券会社などで開設できます。

【成長投資枠】

一括投資のほか積立投資も可能な枠です。一括投資とは、予定している金額を一度のタイミングでまとめて使って株式や投資信託を購入する手法です。一方の積立投資は、月1回といった頻度で定期的にコツコツと投資信託などを購入していきます。

成長投資枠は日本株式・外国株式・投資信託・ETF・REITなど幅広い商品を対象としており、年間の投資上限額は240万円、非課税保有限度額が最大で1,200万円です。

【つみたて投資枠】

つみたて投資枠はその名のとおり積立投資専用の枠で、金融庁が定めた一定の投資信託を積立購入できます。2025年8月12日時点で対象商品は343種類 ありますが、金融機関によって取り扱っている投資信託が異なります。

最低積立額は1,000円(なかには100円とする金融機関も)で、年間の投資上限は120万円です。また、成長投資枠を使わず、つみたて投資枠だけでNISA全体の上限である1,800万円まで投資してもかまいません。

なお、この後の不動産クラウドファンディングとの比較にあたって、NISAに関してはつみたて投資枠を取り上げて展開していきます。

不動産クラウドファンディングは投資の一種

不動産クラウドファンディングは、複数の投資家から資金を集めて不動産を取得・運営し、その収益を出資額に応じて分配する仕組みの投資です。

不動産投資といえばオーナー業が投資家への大きな負担となりがちですが、不動産クラウドファンディングでは基本的に事業者が不動産の管理や運営を担います。このため投資家は運用に手間がかかりません。

不動産クラウドファンディングは不動産特定共同事業法に基づいており、投資家と事業者の契約形態によって「任意組合型」と「匿名組合型」の2種類に分かれます。

【任意組合型】

投資家どうしが任意組合契約を結び、資金を出し合って不動産を共同で所有・運営する方式です。事業主体は組合員であり、不動産運営事業を共同で行います。また対象不動産の所有権は組合員が共有持分を所有します。

任意組合型では投資額が比較的高額になる傾向がみられ、運用期間も長期になりやすい点が特徴です。その分大きなリターンを期待できますが、損失も大きくなる可能性があります。

【匿名組合型】

不動産クラウドファンディング事業者が主体となって不動産を取得・運営し、投資家はその事業から得られる利益の分配を受ける方式です。「みらファン」も、この匿名組合型にあたります。

匿名組合型では不動産の所有権は事業者にあり、投資家は一度出資したら配当金と投資元本の償還を待つのみです。運用中に値動きはなく、満期まで「ほったらかし」で運用できる点が特徴です。

事業者やファンドによって最低投資額は1万円、10万円、100万円などと異なりますが、運用期間は1年以内であるファンドが多くみられます。

この後のNISAとの比較では、匿名組合型の不動産クラウドファンディングを対象として解説します。

NISAと不動産クラウドファンディングのおもな違い

さて、ここからはNISAでの投資と不動産クラウドファンディングのおもな違いをより具体的に整理していきましょう。

なお、繰り返しになりますが、NISAはつみたて投資枠、不動産クラウドファンディングは匿名組合型を取り上げています。

それでは、初心者でも必ず押さえておきたい5つの違いをみていきましょう。

利益に対する課税関係

NISAでは、購入した商品の売却益や配当金・分配金が非課税になります。通常、投資で得た利益には約20%の税金がかかるところ、そのまま利益として受け取れる点がNISAの最大のメリットです。

一方、不動産クラウドファンディングの配当金は非課税にはならず、20.42%の税金が源泉徴収されます。要するに、手取りの配当金は額面の2割ほど少なくなります。

なお、配当金は雑所得に分類され、年間の雑所得が20万円を超える場合は確定申告が必要です。

投資できる商品

NISA(つみたて投資枠)では、金融庁が定めた一定の条件を満たす投資信託が対象です。長期・分散・積立に適した商品が選定されており、2025年8月12日時点で対象は343種類 あります。投資信託の投資対象は国内債券・外国債券・国内株式・外国株式などさまざまで、複数の資産を組み合わせたバランス型の投資信託も提供されています。

不動産クラウドファンディングの投資対象は実物不動産です。事業者はオフィスビルやマンション、商業テナントビル、宿泊施設など、具体的な物件ごとに運営事業として「ファンド」を組成します。各ファンドで予定利回りや運用期間は異なり、物件に関する情報とともに出資の募集時に提示されます。

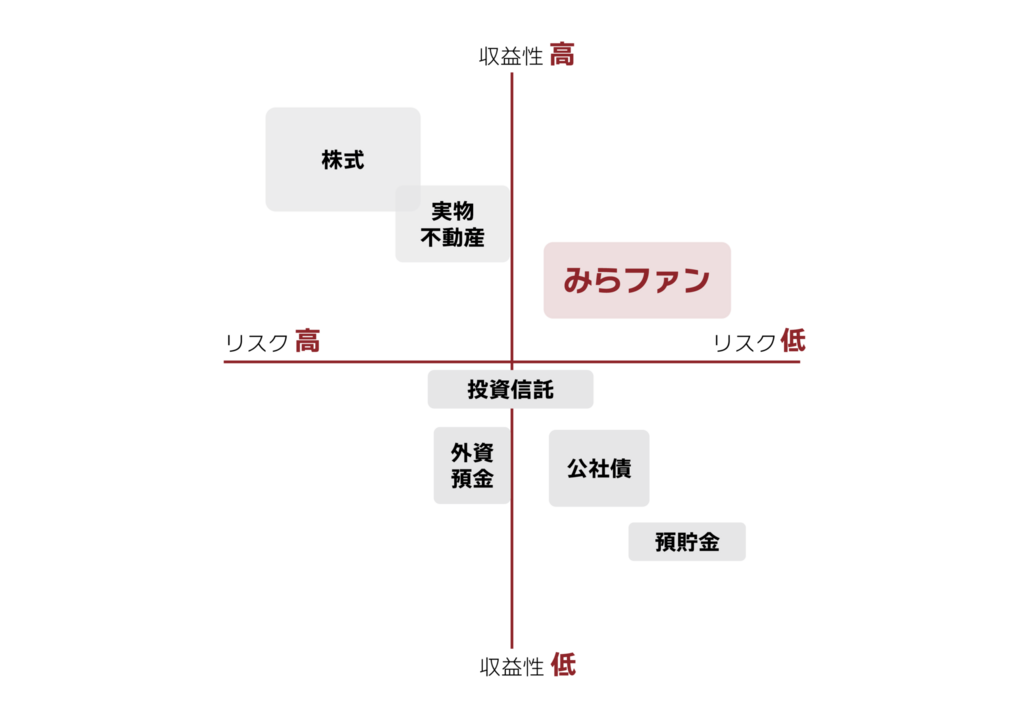

リスクの大きさ

よく「NISAは低リスク」などと耳にしますが、NISAでの投資のリスクは選ぶ投資信託によって大きく差が出る点を覚えておきましょう。投資信託のおもなカテゴリをリスクの小さい順に並べると、

国内債券型<外国債券型<国内株式型<外国株式型、となります。

なお、投資の世界でのリスクの大小は、値動きの大小のことです。リスクの大きな商品を10年、20年と長く積み立て続けると、結果的に高いリターンを得られる可能性が高まります。

ローリスク~ハイリスクと幅のあるNISAに対して、不動産クラウドファンディングはミドルリスク・ミドルリターンといわれます。株式より値動きが穏やかなものの、不動産も賃料の相場や地域の物件価格の相場が日々変動するためです。

また、不動産クラウドファンディングのなかでも事業者やファンドによってリスクの程度に大きな差があります。配当原資をどのように用意する事業なのか、運用終了後に元本を償還する確実性がどの程度なのかを見極める必要があります。

「みらファン」は安定性を重視する設計で、より低リスクな不動産クラウドファンディングに分類されます。

みらファンの設計思想については別記事にて解説がありますので、興味がある場合はご一読ください。

満期の有無

投資信託は、運用期間の定めがあるものも無期限のものも存在しますが、定めがあっても数ヵ月や1年といった短期ではないケースがほとんどです。

とくに積立投資は教育資金や老後資金など、目標とする時期までコツコツと長期での継続が基本で、売却のタイミングは自分で決められます。

たとえば、利益が出ているために予定より前倒しで換金するのもひとつの選択肢ですが、いつでも売却できることは、裏返せば判断に悩む原因ともなり得ます。

対して不動産クラウドファンディングは、あらかじめ運用期間が決まっており、数ヵ月〜1年程度のファンドが多い状況です。ただし、運用状況によっては償還の遅延が起こるケースもあります。

また、投資信託と違って運用中は途中解約ができません。一度出資したら満期までの保有が前提です。

最低投資額

多くの金融機関でNISAでの最低積立額を1,000円に設定しています。なかには100円といったところもみられ、いずれにしても少額から投資を始められる点が特徴です。

不動産クラウドファンディングも事業者やファンドによって最低出資額が異なります。1万円とする事業者・ファンドが一般的ですが、10万円や100万円といったファンドもあります。最低出資額もファンド情報に記載されていますので、あらかじめ条件を確認し、予算に合ったものを選びましょう。

最後に、本章で比較した5項目を下表にまとめておきます。

| NISA(つみたて投資枠) | 不動産クラウドファンディング | |

|---|---|---|

| 利益への課税 | 非課税 | 配当は20.42% |

| 投資できる商品 | 投資信託 投資対象は国内外の株・債券などさまざま | 各事業者が組成したファンド 投資対象は不動産 |

| リスクの大きさ | ローリスク~ハイリスク 投資信託によりさまざま | ローリスク~ミドルリスク |

| 満期の有無 | 無制限のものもある | 数ヶ月~1年が一般的 |

| 最低投資額 | 多くは1,000円~ | 多くは1万円~ |

NISAと不動産クラウドファンディングで期待できるリターンの目安

300種類以上の投資信託が用意されているNISAは、期待できる利回りも当然幅があります。あくまで目安にはなりますが、参考までに、年金を運用しているGPIFが各資産についてどのくらいの利回りを見込んでいるかみてみましょう。

- 国内債券:▲0.3%~3.2%

- 外国債券:1.4%~4.9%

- 国内株式:4.0%~7.5%

- 外国株式:4.6%~8.1%

参考:基本ポートフォリオの変更について(詳細)|年金積立金管理運用独立行政法人

債券と株式、国内の資産と海外の資産とでは大きく差が開いていることがわかります。長期で積み立てれば、複利効果によってリターンの差がさらに大きくなります。

ただし、来年も再来年も、10年後も20年後もこの水準が続くとは限りません。上振れる年もあれば下振れる年もある点は覚えておきましょう。

一方、不動産クラウドファンディングの利回りは年5%〜6%程度といわれており、「みらファン」の予定利回りもこの水準です。配当金は20.42%が源泉徴収されるため、実際にはおおよそ4.0〜4.8%となります。

なかには予定利回りが10%を超えるファンドもありますが、その分リスクも大きく、減配や償還遅延、元本割れの可能性も高まる点には注意が必要です。

また、予定利回りは年利で表示されています。仮に運用期間が半年で予定利回りが6%のファンドなら、半年後に受け取れるリターンは6%で1年間運用した額の半分となる点も頭に入れておきましょう。

NISAが向いている人

NISAは家計の安定的な資産形成を支援する制度のため、長期的な取り組みを前提としています。この点を踏まえて、NISAが向いている人は以下のとおりです。

- 10年以上の長期的な運用を考えている人

積立投資は10年スパンでの長期運用が基本です。教育資金や老後資金などの大きな金額を長い時間かけて準備したい場合に適しています - 毎月コツコツ積み立てたい人

1,000円と少額から、銀行口座からの引き落とし設定で毎月自動的に積み立てられるため、家計に負担をかけずコツコツ確実に積み立てられます - 相場が大きく下がったときにも動じない自信がある人

運用を長く続けていると、相場が下落する局面もあるでしょう。そうした局面でもうろたえて売却しない、精神的な余裕が必要です - 途中でお金を引き出す可能性がある人

いつでも売却できるため、急な出費などでの取り崩しにも対応できます

NISAは利益が非課税になることが最大のメリットです。損をして売ってしまうと、資産が減るうえにメリットを享受できない点は要注意です。

不動産クラウドファンディングが向いている人

不動産クラウドファンディングは、実物の不動産に投資する点、比較的短期で満期を迎える点がNISAと大きく異なります。不動産クラウドファンディングが向いている人は以下のとおりです。

- 少額で手間をかけずに不動産投資に取り組みたい人

1万円からでも不動産投資に取り組めます。くわえて、物件の管理・運営をすべて事業者が担うため、投資の手間がかかりません - 1年以下のスパンでまとまった金額を運用したい人

途中解約はできませんが、数ヵ月~1年程度で満期となります。NISAのように投資上限額はなく、まとまった金額の投資も可能です。ファンドの償還と募集のタイミングが合えば、間を空けずに次のファンドへの出資もできます - 運用中の値動きに不安を感じる人

運用が始まると、満期まで値動きはありません。満期までほったらかしで運用できます - あらかじめリターンの程度を知っておきたい人

運用を始めなければリターンが分からない投資信託に対して、不動産クラウドファンディングは予定利回りが事前に提示されます

「NISAか、不動産クラウドファンディングか」の2択で考えている方も多そうですが、NISAの分散先として不動産クラウドファンディングを始める方が増えていることをご存知でしょうか。

NISAでは投資信託を通じた債券や株式への投資が中心となります。そこで資産の分散先として、金額的にも手軽に始められる不動産クラウドファンディングが注目を集めています。

投資で心理的コストをかけたくなければ「みらファン」を

NISAと不動産クラウドファンディングはそれぞれ異なる特徴を持ち、どちらも投資初心者にとって魅力的な選択肢でしょう。

しかし、投資のリスクがあることはいずれにも共通しています。

投資信託の日々の値動きや、不動産クラウドファンディングの償還までの不安をできるだけ減らしたいと思うのは自然なことです。

当社が提供している「みらファン」は、不動産クラウドファンディングのなかでも安心感のある商品設計にこだわっています。

たとえば、優先劣後方式の採用があげられます。優先劣後方式とは、配当・償還は投資家へ優先的におこなう一方、損失は事業者の出資額から負担していく投資家保護のしくみです。

さらに、賃料収入を配当の原資とするインカム型のファンドを組成し、余裕を持った利回り設定とすることで、安定配当を目指しています。

こうした取り組みにより、これまで予定配当達成率100%、元本割れゼロの実績を積み上げてきました。(今後の成果を保証するものではありません。)

「みらファン」は、1口1万円から取り組める不動産クラウドファンディングです。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

「みらファン」で心理的コストを抑えて投資に取り組んでみませんか。

コメント